"Akash" 是梵文,解作 "open space" 或天空。Akash 是目前我們繼 Solana 後最大的投資,我們並非創投,投資其他區塊鏈項目的主要原因是策略性的,除了加強我們的驗證人業務外,我們亦傾向投資於能與我們的項目 (例如 Big Dipper 及 Desmos ) 產生協同效益的項目,Akash 就肯定是我們能多個方面合作的項目,至少我們將會是它產品的用戶。本文將簡單介紹我們參與 Akash 的經過及看好它的原因。

我們發現 Akash

去年 11 月某天早上醒來,看到當時還在 Tendermint 任職產品總監的 Jack Zampolin 在 Twitter 上說了一個名為 Akash 的項目,雖然我對新項目傾向是比較謹慎,但這次因為是 Jack 所說,我覺得要留意,我看到「serverless computing」,就零秒將球踢了給拍檔 Kwun。當時大家都事忙,沒有立即跟進。過幾天我問他如何,他還未試,然後逼他動手,他看到有試用版,就體驗一下,然後他就立即愛上這項目,而且還肯定說程序員會愛上 Akash,這將會有很大市場,至少他自己都是 Heroku 的付費用戶。

(Heroku 於 2010 年被 Salesforce 以 2.12 億美元收購。)

然後我們慢慢發現它的潛力遠不止於無伺服器運算。Akash 是基於 Cosmos 技術的去中心化無伺服器雲計算 (decentralized serverless cloud computing) 區塊鏈項目。它們致力成為一個無須許可 (permissionless),開放 (open) 及安全 (secure) 的運算資源平台,促進運算資源利用的效率最大化從而大幅降低雲計算的成本。

Akash 創辦人

Akash 創辦人 Greg Osuri 來頭不少,為開源編程領域的著名貢獻者,其貢獻過的項目包括 Firebase、Terraform、Kubernetes、Docker 等等。Greg 亦是全球大型的黑客松機構 AngelHack 的前聯合創辦人兼 CTO。他曾在加州議會以專家身份作證,協助通過加州第一條區塊鏈相關的法案。他個人網頁的一句就能形容他:

"I build things for people that build things."

Akash 的願景

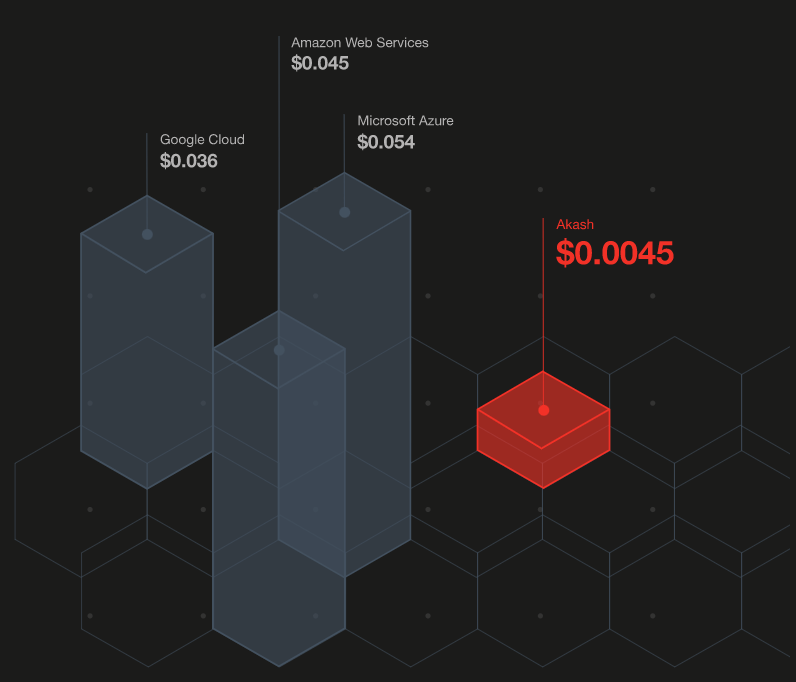

三大中心化的雲計算服務商:Google 的 GCP、亞馬遜的 AWS 及微軟的 Azure,佔整個市場 70%,他們的服務缺乏彈性,而且經常性成本高昂,企業及開發員目前沒有甚麽像樣的替代方案。Forbole 對這點很清楚,我們經營驗證人節點、運作 Big 區塊鏈瀏覽器及日後運作社交鏈 @Desmos 都耗費大量雲計算的資源,當我們要慎重考慮目前成本下,我們或許要被逼放棄在部份區塊鏈的驗證節點及瀏覽器服務,這將影響這領域的發展,而且我挺相信 Forbole 的處境挺能代表普遍的驗證節點營運者。

Akash 的旗艦產品 Akash Supercloud,定位為世上首個去中心化點對點的雲計算的市場,任何人自需要有電腦,就能在 Supercloud 上成為雲計算供應方,以安全及暢順的方式提供其未用的運算資源,從而釋放全球 820 萬座數據中心涉及 85% 的未充份使用的雲計算力,促進第三代互聯網的發展。Akash 的目標客戶是在人工智能、區塊鏈、大數據及其他需要大量使用運算資源的領域的企業,它要顛覆的對象是 GCP,AWS 及 Azure 這幾個中心化雲計算服務的巨頭,Akash 號稱它能將雲計算的價格降低達 90%。

Akash 經濟模式的重點

- 市場競價

中心化雲計算服務商的價格極不透明,就算專業如我們,很多時候看到賬單上的雲計算消耗及消費,都摸不著頭腦。在 Akash 上,雲計算的需求方開價,供應方承價,以公開透明的供求關係來發現合理的市場價格。 - 補助池 (Subsidy Pool)

在權益證明 (PoS) 的區塊鏈,尤其採用委托機制 (delegate) 的,通脹率一般是用於激勵通證持有人作出綁定來維護區塊鏈的安全,亦可以說是懲罰不作出綁定的人,因為他們的權益會被通脹所稀釋 (有關 Pos 及綁定機制的基本,可以參考我這篇 LikeCoin 的例子)。Akash 將通脹中的重大比例 (初擬為 50%) 劃歸為「補助池」,由社區以去中心化的方式管理,批出款項予能對項目作出更多貢獻的人。 - 供應方補助及博奕機制

要成功顛覆巨頭,Akash 以上述的補助池為雲計算的供應方提供補助,令他們能以低價提供服務,這有助 Akash 盡快搶佔市場份額。Akash 以精心設計的博奕局面,令供應方一方面在試圖獲取最大的補助的同時又會面對失去提供服務機會的風險。在初期,這補助有可能高達成本的數倍。這聽起來有點保護主義的成份,但面對行業的寡頭壟斷,我認為是必需的一著。 - 給 AKT 持有人的分紅

在 Akash 雲計算市場的交易額的一個百份比將會劃撥給 AKT 持有人作為利益,AKT 持有者可以自設綁定期,越長綁定期的持有人將能獲得更多的分紅。這令 AKT 持有人有更大誘因作出更長期的承諾,以綁定權益的方式保衛 Akash 網絡的安全,又為 AKT 帶來現金流,賦予其堅實的商業模式。

我要補充的是,對雲計算供應方的補貼來自補貼池,即最終其實是間接來自 AKT 的持有人,因為補貼是出自部份通脹率 (即新印出來的 AKT,將會攤薄 AKT 持有人包括已綁定的人的權益),所以我們作為 AKT 投資者或潛在投資者,要思考我們付出的稀釋效應的代價,是否能產生遠大於這代價的網絡效應。

另一點就是,如果有能力以更低成本提供雲計算,就能從此補貼獲利。所以最理想的參與 Akash 的模式是既有優勢成為供應方,又有些能力投資 AKT 並成為其驗證人。

Akash 的近況

在過去半年的幾個小型計劃後,Akash 在本月正式啟動一個前後為期八週,分三階段進行的大型激勵測試網,將送出合共 3 百萬枚 AKT (創世供應的 3%),將包括驗證節點、雲計算供應方、應用開發者及社區建設者等多種持份者的不同貢獻。第一個測試網將於 5 月 8 日正式開展。

以我們的經驗,項目出台這樣大型的激勵測試網,一般離主網上線及通證的掛牌已不遠。由於保密原因我不能透露更多我們參與其私募的資料,但我們認為這是個被低估的項目,因為 AKT 是很少數在短期內就會有切實的商業模式的通證。

我們對 Akash 非常興奮,因為我們就是雲計算的需求方,雲計算是繼工資後我們最大的開支;同時,我們又熟悉雲計算及數據中心的運作,亦有相關的人脈,因為我們已在互聯網技術領域創業了近十五年;如同在 Solana 的例子,我們熱愛投入編程的創辦人,而 Greg Osuri 更是一個應用經濟學家及區塊鏈工程師的混合體。如你是創投、天使投資者或數據中心而對 Akash 有興趣,我們很樂意與閣下討論合作方案。

參考: